Hver anden er også traditionel lønmodtager

For de fleste i den tredje gruppe er indkomst fra honorarer, opstartsvirksomheden eller den ikke-erhvervsmæssige virksomhed et supplement til en anden indkomst i samme år.

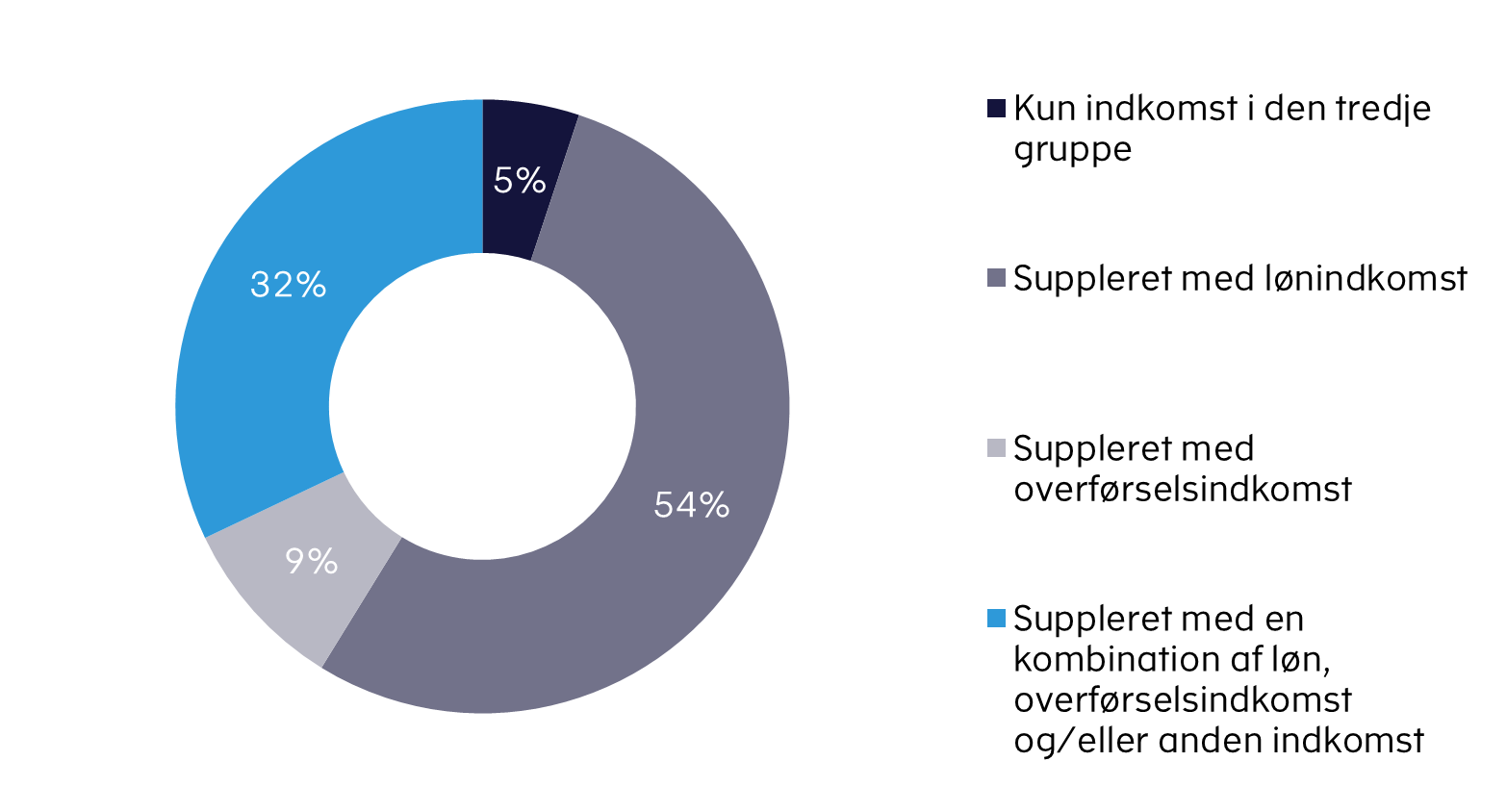

Kun 5 pct. i den tredje gruppe havde i 2023 alene indkomst fra beskæftigelse i den tredje gruppe. Mere end hver anden havde et mere traditionelt lønmodtagerforhold med lønindkomst i samme år som indkomsten i den tredje gruppe, mens 9 pct. modtog overførselsindkomst i samme år. Endelig havde godt 30 pct. af borgerne i den tredje gruppe en kombination af både lønindkomst, overførselsindkomst samt indkomst fra fx honorar.

Fordelingen har ændret sig ganske lidt over årene, og billedet er derfor stort set det samme i 2023, som det var i 2018.

Indkomstkilde for den tredje gruppe, 2023

Sammenlignet med en traditionel lønmodtager, er der mere som den tredje gruppe selv skal være opmærksomme på, når det kommer til deres skattebetaling. I langt de fleste tilfælde vil oplysninger om indkomst, fx fra et honorar, blive indberettet til Skattestyrelsen i forbindelse med årsopgørelsen. Men der kan være tilfælde, hvor der bliver udbetalt honorarer, som ikke bliver indberettet af virksomheden.

Hvis virksomheden ikke indberetter indkomsten til Skattestyrelsen, bliver der i visse tilfælde ikke automatisk indeholdt skat og arbejdsmarkedsbidrag ved udbetaling af honoraret. Det betyder, at borgeren selv har ansvaret for at oplyse honoraret som B-indkomst på årsopgørelsen, så Skattestyrelsen kan beregne korrekt skat og arbejdsmarkedsbidrag.

For at der kan beregnes den korrekte skat, skal borgerne også huske, at de kan have ret til fradrag, og derfor også skal oplyse deres fradragsberettigede udgifter i forbindelse med udførelsen af arbejdsopgaven, fx udgifter til kørsel.

Når borgeren har sikret, at der både er indtastet korrekte indkomstoplysninger og korrekte oplysninger om fradrag, kan Skattestyrelsen beregne den korrekte skat.

Korrekte forskudsopgørelser kan sikre mere korrekte skattebetalinger

Borgeren kan oplyse den forventede B-indkomst på samme måde som med lønindkomst. Det gælder både for borgere i den tredje gruppe, selvstændige og lønmodtagere, at de løbende selv skal sikre, at oplysningerne på forskudsopgørelsen er korrekte, så de betaler så korrekte skatter i løbet af året, som det er muligt. Hvis Skattestyrelsen i løbet af året modtager tredjepartsindberetninger, kan disse oplysninger bruges til at generere et forslag til en ny forskudsopgørelse. Det betyder, at Skattestyrelsen på baggrund af indberetninger om fx løn og pension kan sende forslag til en justeret forskudsopgørelse til de borgere, hvis skattebetaling har ændret sig med mere end fem pct. i forhold til seneste forskudsopgørelse.

Borgere med svingende indkomst rammer oftere skævt med skattebetalingen

En stor del af den tredje gruppe har svært ved at forudsige deres indkomst, og derved er oplysningerne på forskudsopgørelsen ikke altid opdaterede i takt med ændringerne. Det er derfor vigtigt, at borgerne løbende tjekker og justerer deres forskudsopgørelse, da de ellers risikerer at stå med en stor restskat eller over-skydende skat, når årsopgørelsen gøres op.

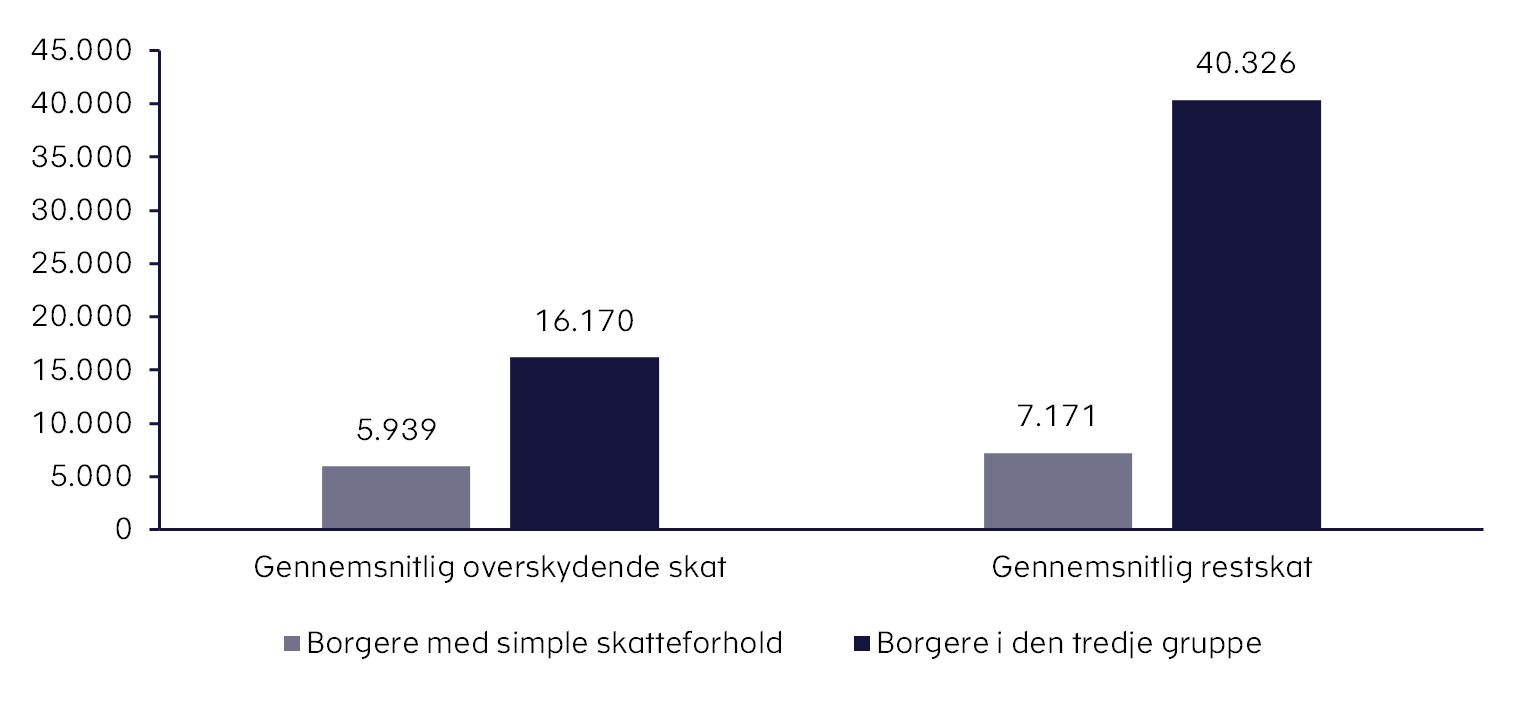

I 2023 skulle borgere i den tredje gruppe med restskat i gennemsnit betale mere end 40.000 kr. tilbage, mens den overskydende skat var på godt 16.000 kr. Til sammenligning var den gennemsnitlige restskat for borgere med simple skatteforhold ca. 7.200 kr., mens den overskydende skat var på ca. 5.900 kr. Borgere i den tredje gruppe rammer altså ofte mere skævt på deres forskudsopgørelse end traditionelle lønmodtagere. Forskellen kan bl.a. skyldes svingende indkomstmønstre, og at gruppen i højere grad har ret til fradrag sammenlignet med almindelige lønmodtagere.

Figur 1: Gennemsnitlig overskydende skat og restskat, kr., 2023

De fleste borgere i den tredje gruppe får en overskydende skat

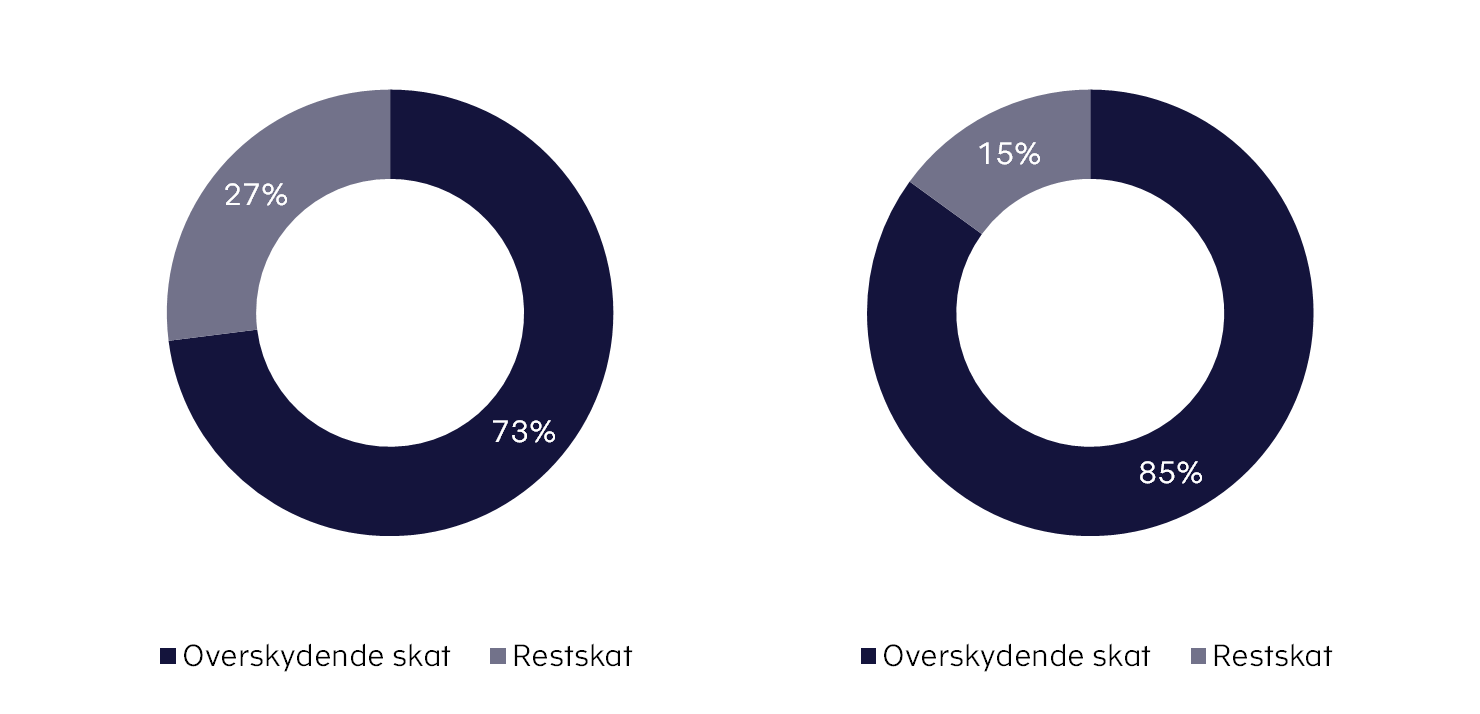

I 2023 endte knap 3 ud af 4 i den tredje gruppe med overskydende skat, mens lidt over en fjerdedel af gruppen havde en restskat, jf. figur 2. Dermed har langt de fleste betalt for meget i skat. Det kan fx skyldes, at de har overvurderet deres indtægt i året eller først har registreret et fradrag på årsopgørelsen. Til sammenligning havde 4 ud af 5 borgere med simple skatteforhold overskydende skat.

Andel af borgere med overskydende skat eller restskat, 2023

Det er Skattestyrelsens erfaring, at jo mere kompleks en borgers skatteforhold er, desto større sandsynlighed vil der være for fejl og eventuel restskat. Borgere i den tredje gruppe vil derfor oftere være i risiko for at have restskat end lønmodtagere med simple skatteforhold og skal således være særligt opmærksomme.

Sådan er den tredje gruppe opgjort

Tallene om den tredje gruppe er baseret på udtræk af borgernes skatteoplysninger fra perioden 2018 til 2023. Det betyder, at en borger kan have været en del af den tredje gruppe i mere end de seks år, som analysen strækker sig over.

Borgere i den tredje gruppe følger Skattelovrådets definition og afgrænsning i rapporten Den tredje gruppe på arbejdsmarkedet delrapport I fra marts 2019.

For at undgå overlap kan borgerne kun indgå i én af de tre kategorier, selvom de har indkomst, som kan placere dem i flere kategorier. Udsøgningen er rangeret som følgende:

1. Opstartsvirksomheder

2. Honorarmodtagere

3. Ikke-erhvervsmæssig virksomhed

Har en borger både indkomst fra en opstartsvirksomhed og modtaget honorar, vil dette derfor indgå i opgørelsen som indkomst fra opstartsvirksomhed.

For alle tre grupper gælder, at borgeren kan have haft anden indkomst, fx løn- eller overførselsindkomst, i løbet af året samtidig med at have indkomst i den tredje gruppe. Borgere, der har tjent over 100.000 kr. på selvstændig virksomhed i det pågældende år, og som ikke tidligere har haft virksomhedsindkomst, er ikke medtaget i opgørelsen af den tredje gruppe.