12-12-2025

Virksomheder laver mange simple fejl i indberetninger af skat og moms

Virksomheder i Danmark skal betale skatter og afgifter til den danske stat. Det er virksomhedernes eget ansvar at indberette oplysninger om fx resultat, moms og afgifter til Skattestyrelsen. Derfor er der en risiko for, at der er fejl i oplysningerne.

Skattestyrelsen undersøger derfor løbende små og mellemstore selskaber og selvstændigt erhvervsdrivendes efterlevelse af skatte- og momsreglerne. Det sker ved at kontrollere og analysere en stikprøve af tilfældigt udvalgte virksomheder efter selvangivelsesfristen for indkomståret – her i perioden 2017-2021.

Den seneste opgørelse viser, at mange selvstændige erhvervsdrivende og små og mellemstore selskaber begår fejl ved angivelsen af skatte- og momsoplysninger. Der er dog primært tale om simple fejl, jf. figur 1 og figur 2. Simple fejl kan skyldes manglende viden, uhensigtsmæssige interne processer, misforståelser eller sjusk, imens grove fejl typisk omfatter bevidste eller systematiske fejl.

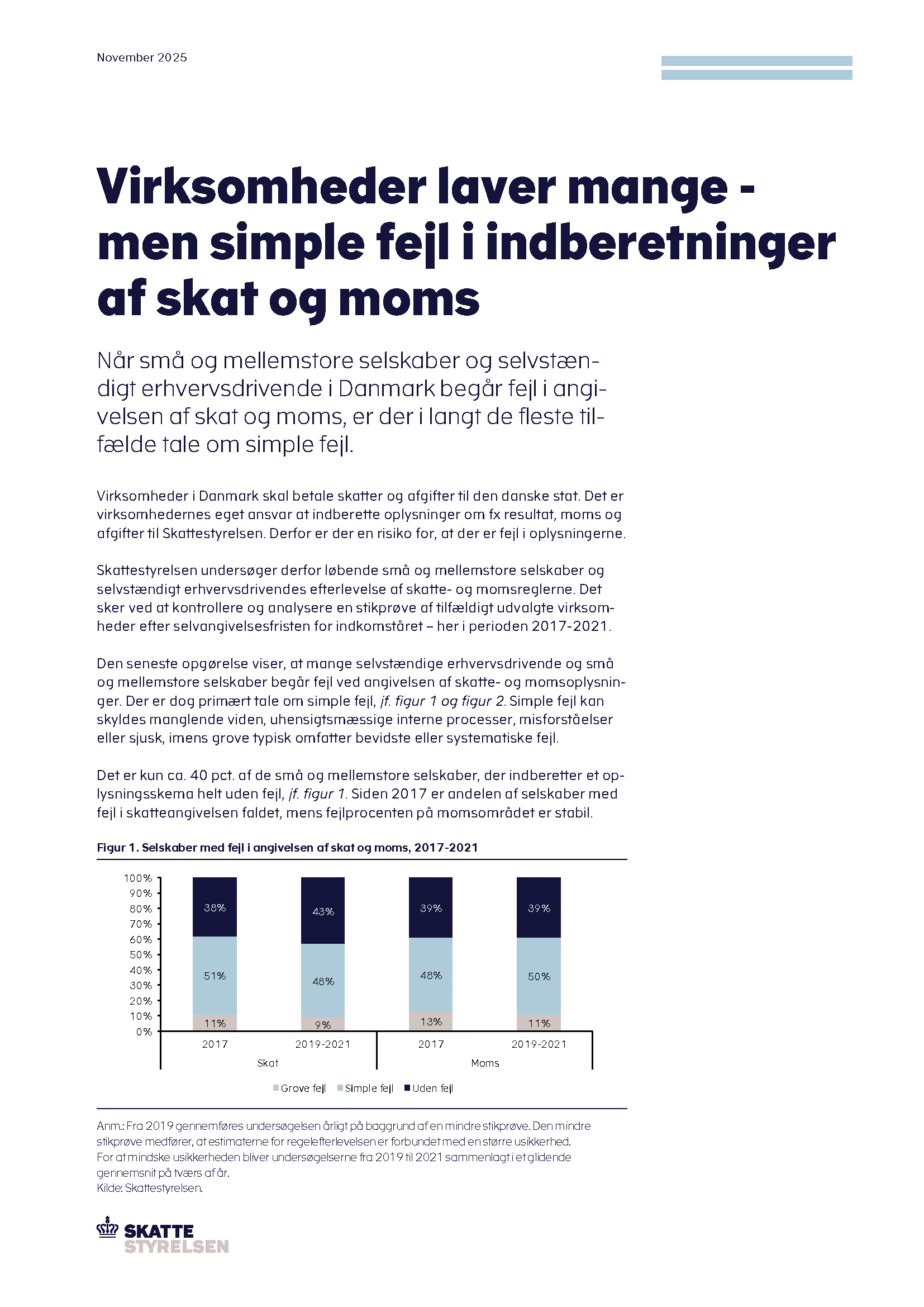

Det er kun ca. 40 pct. af de små og mellemstore selskaber, der indberetter et oplysningsskema helt uden fejl, jf. figur 1. Siden 2017 er andelen af selskaber med fejl i skatteangivelsen faldet, mens fejlprocenten på momsområdet er stabil.

Figur 1. Selskaber med fejl i angivelsen af skat og moms, 2017-2021

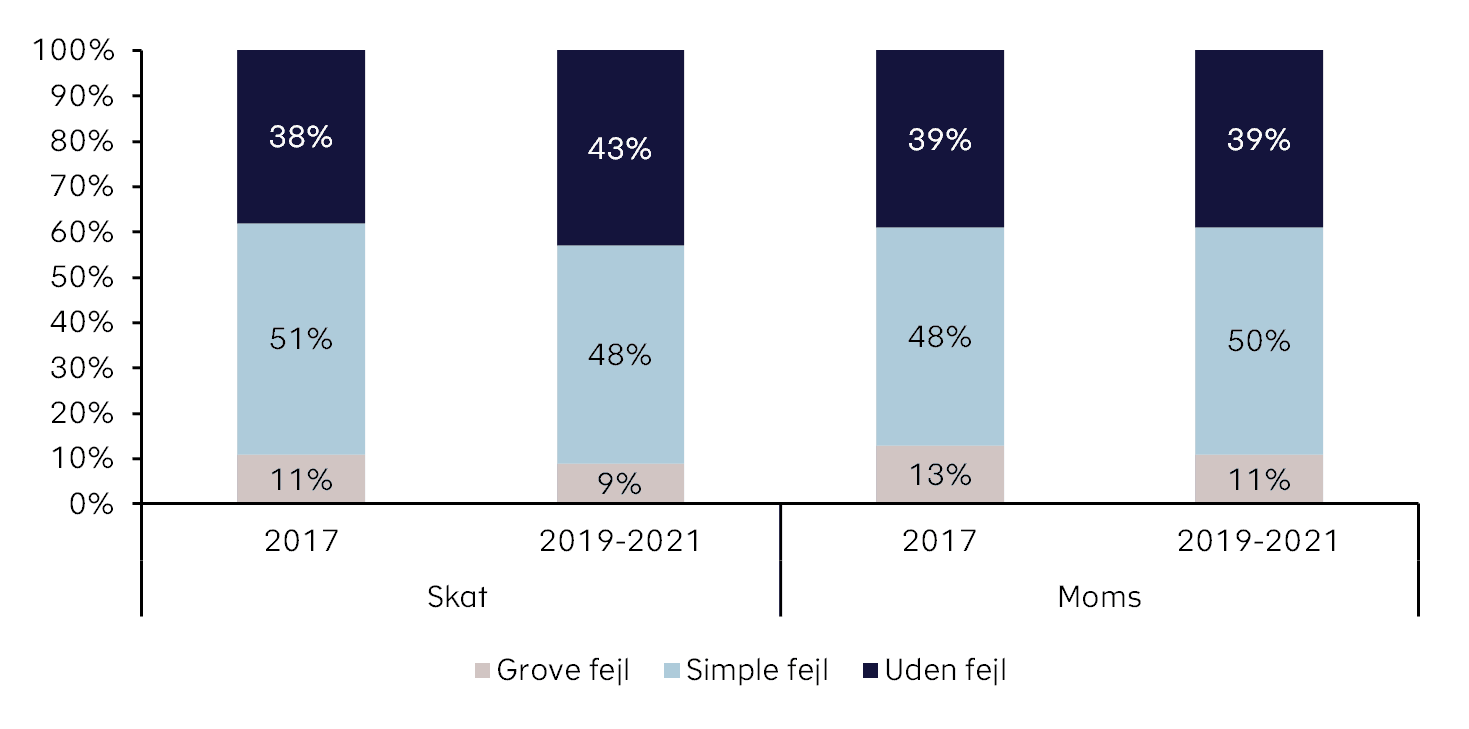

Til sammenligning er der for de selvstændigt erhvervsdrivende sket en stigning fra 2017, som primært kan tilskrives en stigning i simple fejl, jf. figur 2. Det er tilmed kun hver femte af de selvstændigt erhvervsdrivende, som indberetter et oplysningsskema helt uden fejl. I perioden fra 2019 til 2021 begik fire ud af fem selvstændigt erhvervsdrivende fejl i skatteangivelsen, mens tre ud af fire begik fejl i momsangivelsen.

Figur 2. Selvstændige erhvervsdrivende med fejl i angivelsen af skat og moms, 2017-2021

Typiske fejltyper

Når virksomhederne begår fejl i angivelsen af skat og moms, begår de typisk mere end én type fejl. De fleste fejl vedrører forholdet mellem virksomhedens økonomi og ejerens privatøkonomi eller forholdet mellem hovedaktionær og selskab, jf. tabel 1. Det kan fx ske, hvis der fratrækkes udgifter til køb af en privat havetraktor, eller hvis der fratrækkes private rejseomkostninger i virksomheden.

Mange af fejlene skyldes også manglende dokumentation eller ret til fradrag for udgifter, jf. tabel 1. Fx hvis der fratrækkes moms af brændstof uden dokumentation for købet, eller hvis der trækkes større beløb fra, end bilag viser.

| Fejltyper i skatteangivelsen | Andel selvstændigt erhvervsdrivende med fejl | Andel små og mellemstore selskaber med fejl |

|---|---|---|

| Private udgifter | 37 pct. | 21 pct. |

| Øvrige ikke-fradragsberettigede udgifter | 36 pct. | 15 pct. |

| Afledt fradrag / indtægt vedr. moms og afgifter | 23 pct. | 21 pct. |

| Fejltyper i momsangivelsen | ||

|---|---|---|

| Diverse private udgifter | 34 pct. | 18 pct. |

| Privat andel | 25 pct. | 17 pct. |

| Manglende dokumentation for købsmomsen | 22 pct. | 14 pct. |

Kilde: Skattestyrelsen.

Målrettede initiativer for forbedring af regelefterlevelsen

Skattestyrelsen arbejder løbende på at forbedre virksomhedernes regelefterlevelse. Det sker gennem en bred vifte af initiativer både før, under og efter virksomhedernes indberetninger til Skattestyrelsen.

Forud for indberetningen vejleder Skattestyrelsen de virksomheder, der oftest begår simple fejl – typisk fordi de mangler viden eller har misforstået reglerne. Skattestyrelsen gennemfører fx målrettede kampagner eller direkte oplysning på SMS. Derudover arbejder Skattestyrelsen løbende på at forenkle og digitalisere selve angivelsesprocessen, så det bliver lettere for virksomhederne at indberette korrekt. Fx har Skattestyrelsen et ønske om på sigt at understøtte en højere grad af automatisering i forbindelse med indberetningen af moms. Det skal medføre færre fejl og bedre regelefterlevelse på området.

Siden 2023 har Skattestyrelsen implementeret logiske kontroller i forbindelse med, at virksomhederne laver en indberetning. Det betyder, at virksomheden direkte bliver gjort opmærksom på, hvis der er åbenlyse fejl, uoverensstemmelser eller oplysninger, der normalt giver anledning til spørgsmål, og kan korrigere fejlen med det samme.

Efter indberetningen gennemfører Skattestyrelsen efterkontrol til at finde de virksomheder, som har lavet fejl i angivelsen, eller som forsøger at omgå reglerne til egen fordel. Virksomhederne udvælges ud fra en vurdering af risiko og væsentlighed. Det er bl.a. baseret på viden fra stikprøveundersøgelserne om, hvem der oftest begår fejl, og hvilke fejl de begår.

Siden 2022 har Skattestyrelsen specifikt styrket efterkontrollen på momsområdet, så der sker en bedre udvælgelse af de virksomheder, hvor der er størst risiko for fejl og svig, og hvor der er væsentlige momsaktiviteter, til kontrol. Det kommer bl.a. til udtryk ved, at det er de brancher med flest og hyppigste fejl samt grove og atypiske angivelsesmønstre, der udtages til kontrol.

Boks 1. Sådan måler Skattestyrelsen regelefterlevelsen

Små og mellemstore virksomheders regelefterlevelse måles gennem stikprøvekontroller af tilfældigt udvalgte virksomheder. Stikprøven udvælges, så den udgør et repræsentativt udsnit af alle små og mellemstore virksomheder med under 250 ansatte. Ved hver kontrol foretages en grundig gennemgang af virksomhedernes moms- og skattemæssige forhold. I tilfælde, hvor der ikke er selvangivet korrekt, registreres de forskellige typer af fejl, og ændringen af beskatningsgrundlaget opgøres. Ligeledes vurderes virksomhedernes vilje og evne til at angive korrekt ud fra antallet og karakteren af fejlen.

Virksomhederne kan opdeles i tre grupper baseret på typen og alvoren af fejl: ingen, simple og grove fejl. Simple fejl skyldes typisk misforståelser eller manglende kendskab til reglerne, mens grove fejl indebærer en vurdering af bevidste eller systematiske fejl. Vurderingen af, om fejlene er simple eller grove, sker på baggrund af en samlet vurdering af virksomhedens fejl. Faktorer som størrelsen af den samlede regulering, antallet af fejl og gentagelser af samme fejl spiller en afgørende rolle. For momspligtige virksomheder foretages vurderingen på tværs af både skat og moms, hvilket sikrer en helhedsorienteret tilgang.

Resultaterne af stikprøveundersøgelserne foreligger nogle år forskudt af det indkomstår, der belyses. Det skyldes, at undersøgelserne er baseret på kontrol af virksomhedernes angivelser, som først kan gå i gang efter selvangivelsesfristen, der ligger et halvt år efter indkomstårets afslutning.