24-06-2026

Påmindelser sparer borgere for millioner i renter og tillæg

Hvert år betaler omkring 800.000 borgere for lidt i skat og skal derfor betale restskat. Jo hurtigere restskatten betales, desto færre renter påløber der. Det kan derfor godt betale sig for borgere med restskat at betale beløbet hurtigst muligt og senest den 1. juli.

Siden 2023 har Skattestyrelsen sendt målrettede påmindelser til mere end 200.000 borgere med en restskat under den såkaldte indregningsgrænse, som fastsættes fra år til år. I 2025 var indregningsgrænsen på 25.368 kr.

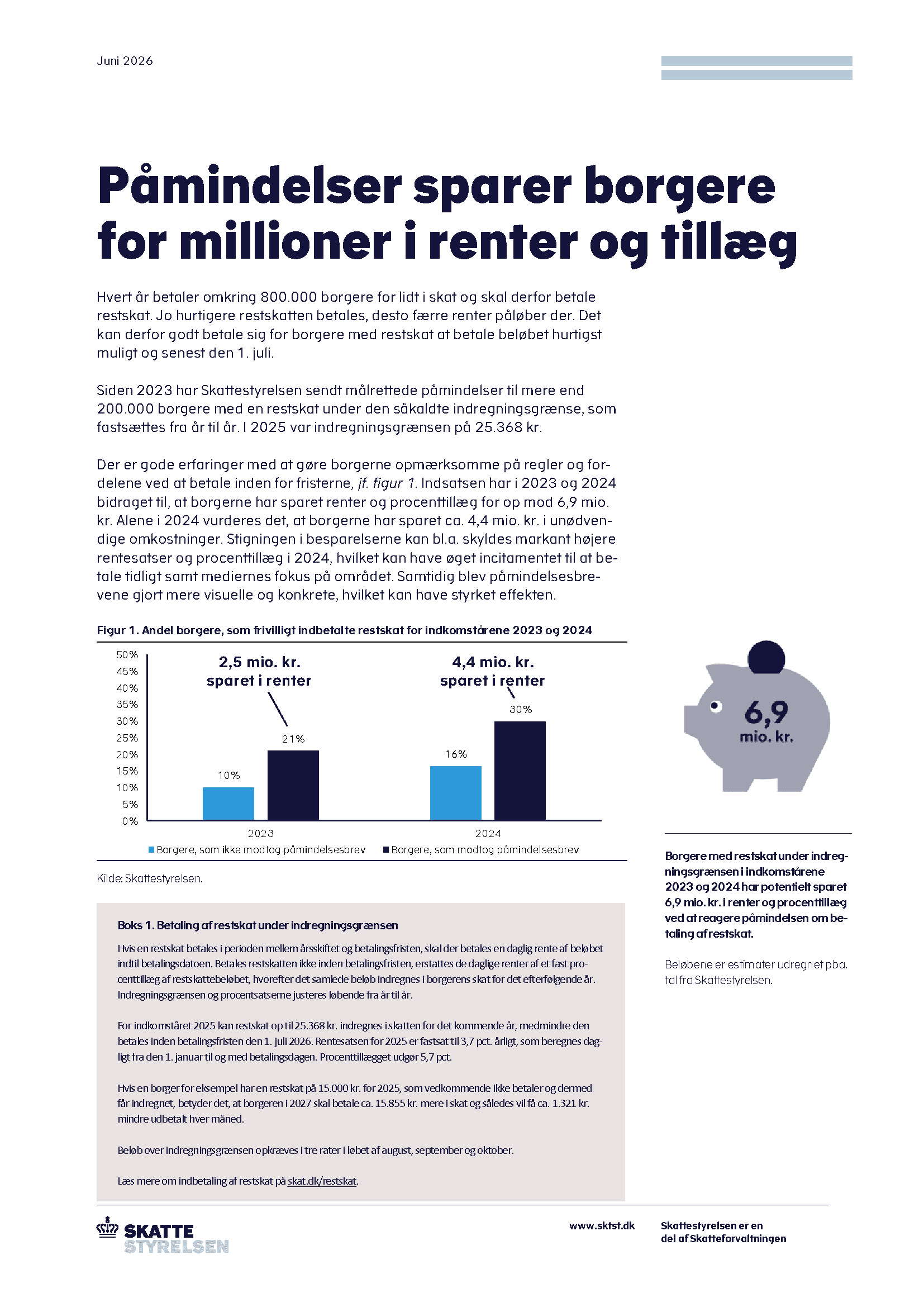

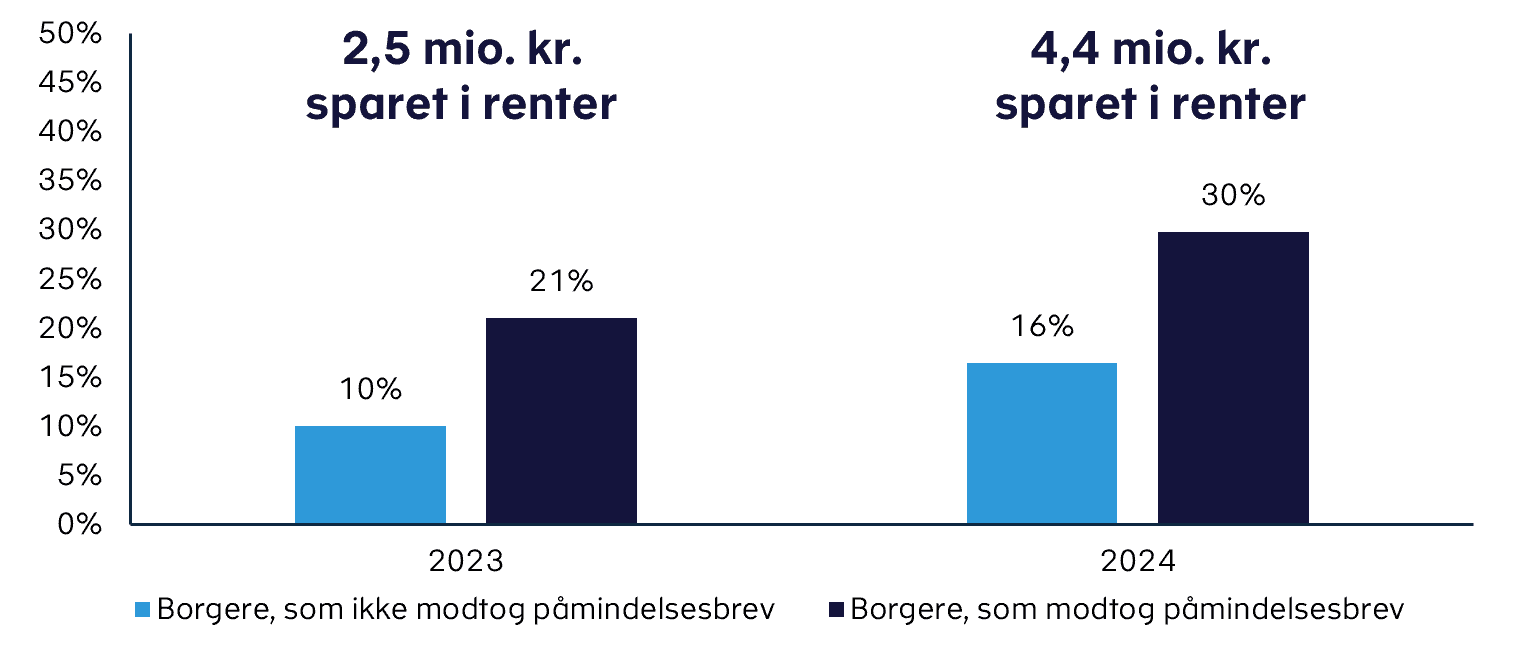

Der er gode erfaringer med at gøre borgerne opmærksomme på regler og fordelene ved at betale inden for fristerne, jf. figur 1. Indsatsen har i 2023 og 2024 bidraget til, at borgerne har sparet renter og procenttillæg for op mod 6,9 mio. kr. Alene i 2024 vurderes det, at borgerne har sparet ca. 4,4 mio. kr. i unødvendige omkostninger. Stigningen i besparelserne kan bl.a. skyldes markant højere rentesatser og procenttillæg i 2024, hvilket kan have øget incitamentet til at betale tidligt samt mediernes fokus på området. Samtidig blev påmindelsesbrevene gjort mere visuelle og konkrete, hvilket kan have styrket effekten.

Figur 1. Andel borgere, som frivilligt indbetalte restskat for indkomstårene 2023 og 2024

Boks 1. Betaling af restskat under indregningsgrænsen

Hvis en restskat betales i perioden mellem årsskiftet og betalingsfristen, skal der betales en daglig rente af beløbet indtil betalingsdatoen. Betales restskatten ikke inden betalingsfristen, erstattes de daglige renter af et fast procenttillæg af restskattebeløbet, hvorefter det samlede beløb indregnes i borgerens skat for det efterfølgende år. Indregningsgrænsen og procentsatserne justeres løbende fra år til år.

For indkomståret 2025 kan restskat op til 25.368 kr. indregnes i skatten for det kommende år, medmindre den betales inden betalingsfristen den 1. juli 2026. Rentesatsen for 2025 er fastsat til 3,7 pct. årligt, som beregnes dagligt fra den 1. januar til og med betalingsdagen. Procenttillægget udgør 5,7 pct.

Hvis en borger for eksempel har en restskat på 15.000 kr. for 2025, som vedkommende ikke betaler og dermed får indregnet, betyder det, at borgeren i 2027 skal betale ca. 15.855 kr. mere i skat og således vil få ca. 1.321 kr. mindre udbetalt hver måned.

Beløb over indregningsgrænsen opkræves i tre rater i løbet af august, september og oktober.

Læs mere om indbetaling af restskat på skat.dk/restskat.