29-01-2026

Danske selskaber har i 2024 bidraget med mere end 112 mia. kr. i skat

I Danmark skal selskaber og koncerner betale 22 pct. af deres skattepligtige indkomst i selskabsskat. Selskaberne skal selv angive deres indkomst samt overskud eller underskud til Skattestyrelsen. Herefter er det Skattestyrelsens opgave at sikre korrekt betaling af skatter og afgifter til tiden.

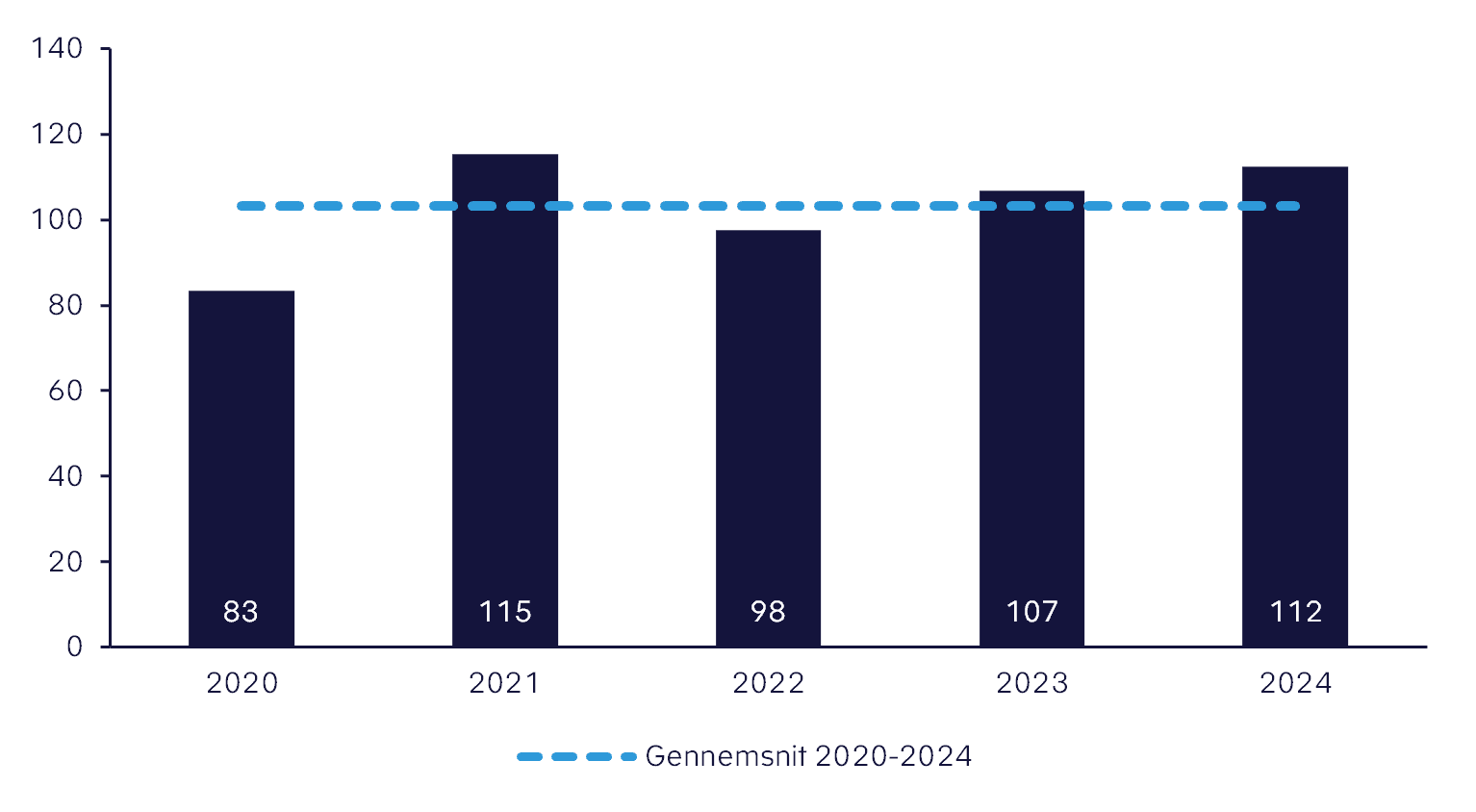

For indkomståret 2024 bidrager ca. 105.000 selskaber og koncerner med en samlet selskabsskat på ca. 112 mia. kr., jf. figur 1. Det er det næsthøjeste beløb nogensinde.

Figur 1. Angivet selskabsskat, 2020-2024 (2024-niveau)

Udsving i selskabsskatten fra år til år er normalt. Det kan bl.a. skyldes, at selskabernes skattepligtige indkomst varierer med selskabernes indtjening, omkostninger og fradrag grundet fx pris- og valutaudsving på markederne, ændringer i investeringer og afskrivninger samt ændret anvendelse af fremførte underskud.

To brancher står for mere end halvdelen af selskabsskatten

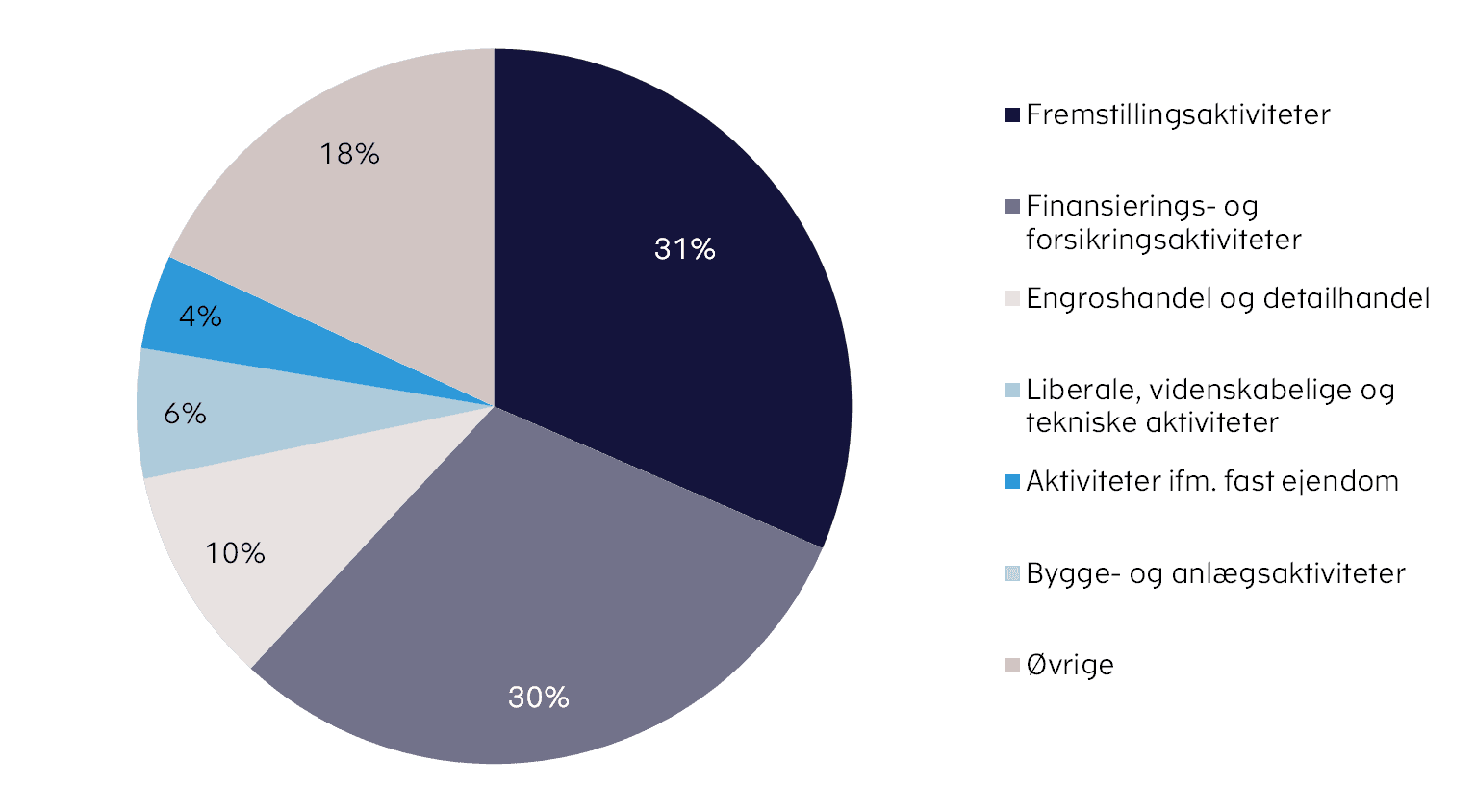

Der er stor forskel på, hvor meget de enkelte brancher angiver i selskabsskat. I 2024 stod to branchegrupper for ca. 60 pct. af den samlede selskabsskat, jf. figur 2. Fremstillingsvirksomheder og finansierings- og forsikringsvirksomheder bidrager således i alt med ca. 70 mia. kr. af den samlede selskabsskat.

Fremstillingsvirksomheder omfatter virksomheder, der producerer fysiske varer, fx fødevarer, tekstiler, medicin, elektronik eller vindmøller, mens finansierings- og forsikringsvirksomheder dækker over virksomheder inden for den finansielle sektor, fx banker, realkreditinstitutter samt forsikrings- og pensionsselskaber.

Figur 2. Selskabsskatten fordelt på brancher

Forenkling af indberetningsprocessen

Skattestyrelsen arbejder løbende på at gøre det lettere for selskaber at indberette deres oplysninger korrekt og til tiden. Fx kunne selskaberne i forbindelse med indberetningen for 2024 få visse oplysninger automatisk overført fra Erhvervsstyrelsen til Skattestyrelsen og dermed undgå at indberette de samme oplysninger til flere myndigheder. For indkomståret 2025 vil selskaberne desuden møde et forenklet oplysningsskema med i alt 58 færre felter. Ændringerne er bl.a. baseret på ny lovgivning og dialog med interessenter.

Boks 1. Selskabsskatteoplysninger i de åbne skattelister

Publikationen bygger primært på oplysninger fra de åbne skattelister, som indeholder skatteoplysninger om aktieselskaber, anpartsselskaber, andelsselskaber, fonde og foreninger, der betaler skat i Danmark. Hvis ét eller flere selskaber indgår i sambeskatning med et administrationsselskab, er det kun administrationsselskabet, der afregner skatten, som tælles med i opgørelsen. Personligt ejede virksomheder er ikke inkluderet i opgørelsen.

De åbne skattelister er offentligt tilgængelige på sktst.dk/skattelister.